在推進(jìn)國家服務(wù)業(yè)擴(kuò)大開放綜合示范區(qū)和自由貿(mào)易試驗區(qū)(簡稱“兩區(qū)”)建設(shè)的戰(zhàn)略背景下,一系列旨在激勵創(chuàng)新、促進(jìn)科技成果轉(zhuǎn)化的稅收優(yōu)惠政策相繼出臺并深化實施。其中,技術(shù)轉(zhuǎn)讓企業(yè)所得稅優(yōu)惠政策作為關(guān)鍵一環(huán),為區(qū)域內(nèi)企業(yè)開展技術(shù)研發(fā)與轉(zhuǎn)移活動提供了實質(zhì)性的稅收激勵,有效降低了創(chuàng)新成本,優(yōu)化了營商環(huán)境。

一、 政策核心內(nèi)容與優(yōu)惠力度

根據(jù)現(xiàn)行企業(yè)所得稅法及其實施條例,以及財政部、國家稅務(wù)總局針對“兩區(qū)”的相關(guān)專項規(guī)定,符合條件的技術(shù)轉(zhuǎn)讓所得可以享受顯著的稅收減免。

主要優(yōu)惠形式:

1. 所得減免:一個納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

2. 適用范圍:優(yōu)惠適用于轉(zhuǎn)讓專利技術(shù)、計算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計權(quán)、植物新品種、生物醫(yī)藥新品種等所有權(quán)或5年以上(含5年)全球獨(dú)占許可使用權(quán)的行為。

3. “兩區(qū)”特色:在“兩區(qū)”范圍內(nèi),該政策的執(zhí)行可能結(jié)合區(qū)域定位(如科技創(chuàng)新片區(qū))有進(jìn)一步的細(xì)化落實或服務(wù)便利化措施,例如對符合“兩區(qū)”主導(dǎo)產(chǎn)業(yè)(如數(shù)字經(jīng)濟(jì)、生物醫(yī)藥、人工智能等)的技術(shù)轉(zhuǎn)讓給予更高效的認(rèn)定流程或輔導(dǎo)。

二、 享受優(yōu)惠的技術(shù)轉(zhuǎn)讓需滿足的條件

為確保政策精準(zhǔn)支持技術(shù)創(chuàng)新活動,企業(yè)申請享受該優(yōu)惠需滿足以下基本條件:

- 技術(shù)權(quán)屬清晰:轉(zhuǎn)讓的技術(shù)必須屬于財政部、國家稅務(wù)總局規(guī)定的范圍,且企業(yè)擁有其合法所有權(quán)或符合要求的許可權(quán)。

- 簽訂書面合同:技術(shù)轉(zhuǎn)讓必須簽訂經(jīng)省級以上科技部門認(rèn)定登記的技術(shù)轉(zhuǎn)讓合同。在“兩區(qū)”內(nèi),部分試點(diǎn)區(qū)域可能授權(quán)區(qū)內(nèi)特定管理機(jī)構(gòu)進(jìn)行認(rèn)定,以提升效率。

- 核算清晰獨(dú)立:技術(shù)轉(zhuǎn)讓所得應(yīng)單獨(dú)計算,合理分?jǐn)傁嚓P(guān)的期間費(fèi)用,并準(zhǔn)確歸集技術(shù)轉(zhuǎn)讓的成本。

- 不含非技術(shù)性收入:與技術(shù)轉(zhuǎn)讓相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)、技術(shù)培訓(xùn)收入,若與技術(shù)轉(zhuǎn)讓項目一并收取,且這部分收入與技術(shù)轉(zhuǎn)讓收入在同一張發(fā)票上開具,可計入技術(shù)轉(zhuǎn)讓收入享受優(yōu)惠。但需注意合理劃分。

三、 辦理流程與“兩區(qū)”服務(wù)便利

企業(yè)享受該政策通常采取“自行判別、申報享受、相關(guān)資料留存?zhèn)洳椤钡姆绞健>唧w流程包括:

- 技術(shù)合同認(rèn)定:首先將簽訂的技術(shù)轉(zhuǎn)讓合同提交至指定的技術(shù)合同登記機(jī)構(gòu)(如“兩區(qū)”內(nèi)指定的科技管理部門或技術(shù)市場管理辦公室)進(jìn)行認(rèn)定登記,取得登記證明。

- 企業(yè)所得稅匯算清繳:在辦理企業(yè)所得稅年度納稅申報時,直接計算填寫技術(shù)轉(zhuǎn)讓所得減免稅額。

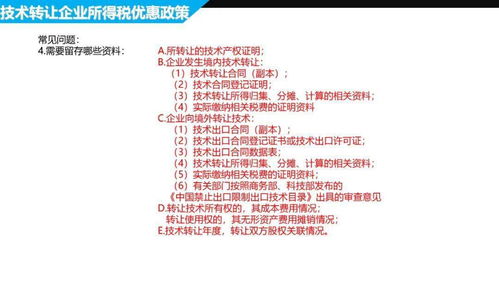

- 資料留存?zhèn)洳?/strong>:企業(yè)需將技術(shù)轉(zhuǎn)讓合同、登記證明、相關(guān)費(fèi)用核算資料、所得計算說明等文件完整保存,以備稅務(wù)機(jī)關(guān)后續(xù)核查。

在“兩區(qū)”框架下,相關(guān)政府部門往往提供集成化服務(wù),例如設(shè)立政策咨詢專窗、推行稅收優(yōu)惠政策“一站式”查詢與辦理指引,部分區(qū)域還可能試點(diǎn)與技術(shù)交易市場聯(lián)動的快速登記通道,極大提升了政策落地的便捷性。

四、 重要注意事項與風(fēng)險提示

- 關(guān)聯(lián)交易定價合理:企業(yè)向關(guān)聯(lián)方轉(zhuǎn)讓技術(shù)時,轉(zhuǎn)讓價格必須符合獨(dú)立交易原則,避免因定價不公允而被稅務(wù)機(jī)關(guān)進(jìn)行納稅調(diào)整。

- 禁止性規(guī)定:居民企業(yè)從直接或間接持有股權(quán)之和達(dá)到100%的關(guān)聯(lián)方取得的技術(shù)轉(zhuǎn)讓所得,不能享受上述減免稅優(yōu)惠。

- 與研發(fā)費(fèi)用加計扣除的協(xié)調(diào):已享受技術(shù)轉(zhuǎn)讓所得稅減免的技術(shù),其研發(fā)費(fèi)用在稅前加計扣除方面可能有特殊規(guī)定,需統(tǒng)籌規(guī)劃。

- 關(guān)注政策動態(tài):“兩區(qū)”作為改革開放的前沿,稅收政策可能會根據(jù)試點(diǎn)經(jīng)驗進(jìn)行優(yōu)化調(diào)整。企業(yè)應(yīng)密切關(guān)注財政部、國家稅務(wù)總局及當(dāng)?shù)卣l(fā)布的最新文件。

###

技術(shù)轉(zhuǎn)讓企業(yè)所得稅優(yōu)惠政策是“兩區(qū)”稅收激勵體系中的重要組成部分,它直接降低了技術(shù)成果市場化的稅收負(fù)擔(dān),有力地推動了創(chuàng)新要素在區(qū)域內(nèi)的聚集與流動。對于身處“兩區(qū)”的科技型企業(yè)而言,深入理解并合規(guī)運(yùn)用這項政策,不僅能有效節(jié)約稅收成本,更能強(qiáng)化自身的創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,在“兩區(qū)”建設(shè)的機(jī)遇中搶占發(fā)展先機(jī)。建議企業(yè)在實際操作中,加強(qiáng)與主管稅務(wù)機(jī)關(guān)及科技管理部門的溝通,必要時尋求專業(yè)稅務(wù)顧問的幫助,確保政策紅利應(yīng)享盡享。